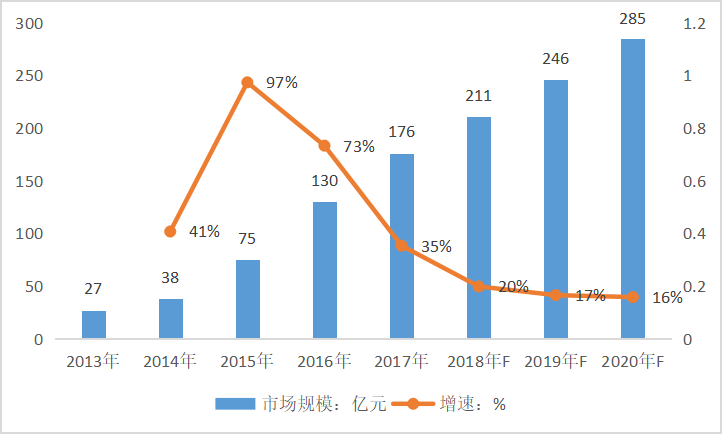

锂电设备行业也迎来了加快速度进行发展期。目前锂电行业市场规模逐年增加,2017年锂电设备行业市场规模达到176亿元,根据万得数据到2020年我国锂电设备行业市场规模将达到285

根据《国民经济行业分类》(GB/T 4754-2017)锂电设备行业属于C35专用设备制造业,是专门用来生产制造锂离子电池的自动化设备。锂电设备根据用途分类可大致分为真空搅拌机、转移式涂布机和挤压式涂布机、辊压机、全自动分条机、全自动极耳焊接制片机、激光极耳成型制片机、模切机、收卷式模切机、圆柱卷绕机、方形卷绕机、全自动叠片机、电池入壳机、滚槽机、封口机、焊接机、全自动注液机等。

锂电设备按照锂电池生产的基本工艺来看,可大致分为极片制造(前端设备)、电芯组装(中端设备)、电芯激活检测和电池封装(后端设备)。

锂电设备制造业属于完全市场化运行的行业。国家发展与改革委员会与工业与信息化部负责制定行业规划与产业政策。锂电设备的发展受政策推动大多数表现在两个方面:一是根据国务院印发的《中国制造2025》(2015年),自动化及机器人产业将是国家在“十三五”期间重点发展的产业,是我国实现“人机一体化智能系统”的关键性行业,因此国家将对包括锂电设备在内的整个自动化产业在资金、税收、审批等所有的环节予以支持;

二是根据工信部、发改委、科技部和财政部共同印发的《促进汽车动力电池产业高质量发展行动方案》(2017年),2020年我国动力锂电池总产能将超过100GWh,形成年产销规模40GWh以上的有突出贡献的公司,2017-2019年动力锂电池复合增速将超40%,下游锂电池产业快速地发展将极大刺激锂电设备行业的发展。

随着“人口红利”的结束,我国逐渐步入老龄化社会,工厂招工难用工难的现象一天比一天突出,现在的年轻人很少愿意从事简单重复的枯燥工作,整个低技能劳动力供给严重短缺。同时,印度、越南等发展中国家积极利用廉价的土地和劳动力等生产要素发展本国的制造业,我国制造业面临非常大的国际间竞争压力。

因此,自动化和机器人行业的快速的提升就有了非常现实的经济和社会基础。由于过去二十年的高等教育改革,目前我国迎来了“工程师”红利,这极大促成了自动化行业的快速的提升。我国大中专院校培养的技术人员和工程师大多吃苦耐劳,愿意不断学习,肯吃苦,适应长期出差,可以迅速响应市场的需求,“性价比”远高于发达国家的技术人员。从某一种意义上来讲,只要政策适当,我国自动化行业达到国际一流水平只是时间问题。

由于下游锂电池行业的需求刺激,以及在资本的加持下,锂电设备行业的发展非常迅速,七家主要锂电设备上市公司业绩增速较快,技术进步明显,市场认可度逐年提高。整个锂电设备行业的发展形态趋势良好。这七家企业分别是各自细致划分领域的行业领先企业,因此本文将以这七家上市公司为样本,结合行业发展现状,对整个锂电设备行业做多元化的分析,以期能够把握住锂电设备行业发展趋势。

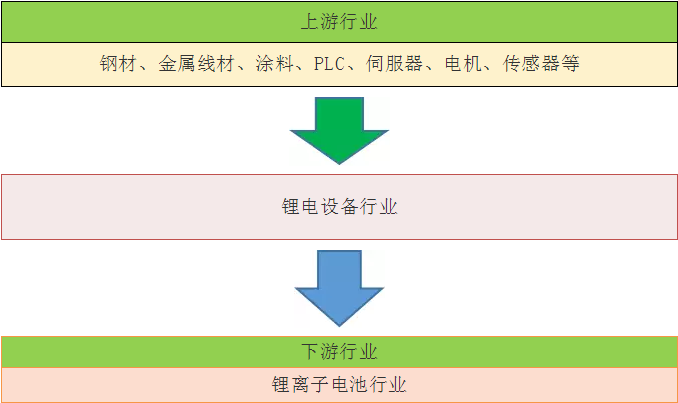

锂电设备行业上游包括钢材、金属线材、涂料、PLC、伺服器、电机、传感器等行业,下业主要是锂离子电池行业。

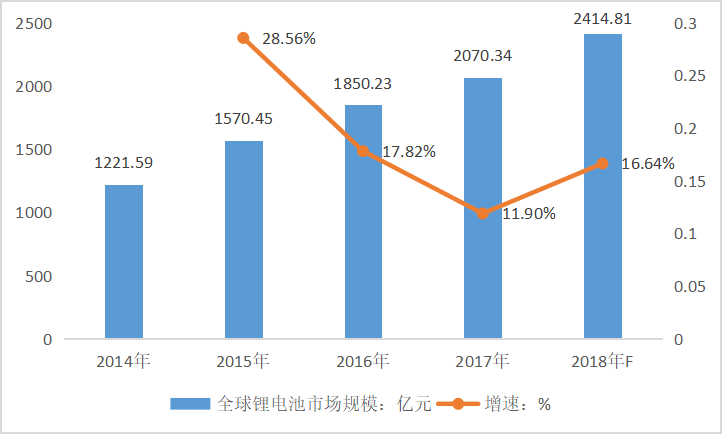

2017年全球锂电池市场规模达到2070.34亿元,同比增长11.90%。预计2018年全球锂电池市场规模将达到2414.81亿元,同比增速为16.64%。

2017年全球动力电池企业出货量排名中,前十排名中有七家企业来自中国,依次为CATL、比亚迪、沃特玛、国轩高科、力神、比克以及中航锂电。万向A123和哈光学也排在前20位。不仅如此,即便是按照销售额来算,中国企业共占了全球动力电池60%的销售额,日本企业约为15%,韩国企业约为19%。

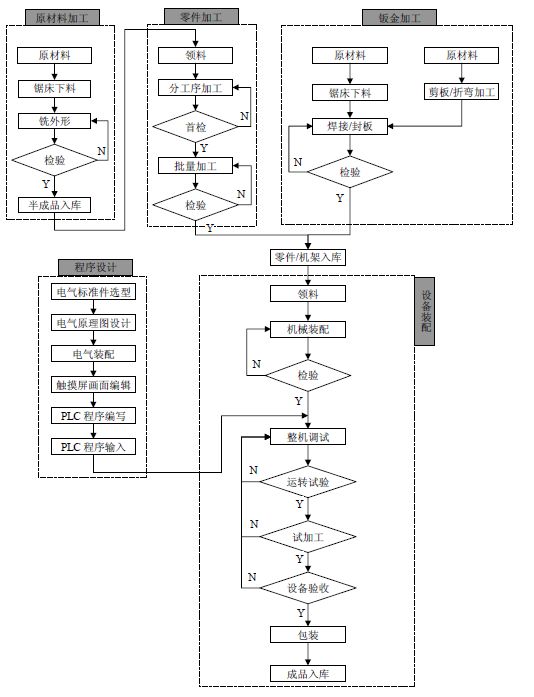

锂电设备的生产的基本工艺流程主要有:原材料加工,零件加工,钣金加工,程序设计和设备装配。其中程序设计包括了电气原理图设计、电气装配和PLC程序编辑与写入,是整个生产工艺的核心工序,也是售前售后维护的主要领域。

通过分析各大厂商基本的产品的参数,能得出目前各锂电设备的主要技术水平,一般来说,如果新进企业没办法达到下列技术指标的话,在目前的市场环境下,很难拓展市场。

由于前端和中后端设备总计有数十种,篇幅有限此处只列取以下四种设备技术指标:

主要包括放卷及裁切机构、主牵引机构、涂布装置、气浮式烘箱、后牵引机构、收卷及裁切机构、CCD宽度方向检测单元和智能测厚系统等,并开发以太网总线运动控制管理系统,自动驱动各功能部件协调动作。将制成的浆料均匀地涂覆在基材的表面上,保证尺寸、重量等在设计规格范围内,经干燥处理后收成膜卷,为后一步工序做好前期准备。

–总长精度:±2mm(0~6000mm极片)/ ±3mm(0~12000mm极片)

总长精度:±2mm(0~6000mm极片)/ ±3mm(0~12000mm极片);涂层区:不超出涂层;箔材区:露出箔材≤15µm

为生产锂离子电池的全自动分切机,对模切后带极耳的电池极片居中连续分切。

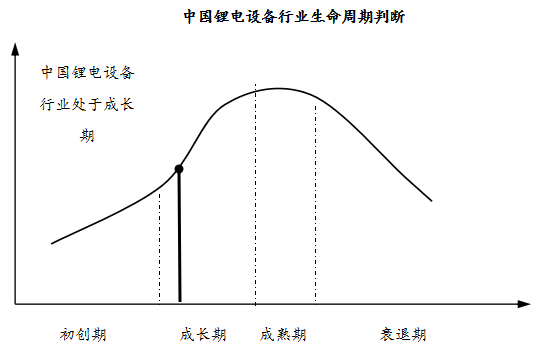

通常,每个行业都要经历一个由成长到衰退的发展演变过程。这样的一个过程便称为行业的生命周期。一般地,行业的生命周期可分为四个阶段,即初创阶段(也叫成长期)、成长阶段、成熟阶段和衰退阶段。本文将从市场规模、专利申请量和市场集中度三个角度进行定量分析,来判定锂电设备行业的生命周期。

随着我国产业体系的不断调整,锂电设备行业也迎来了加快速度进行发展期。目前锂电行业市场规模逐年增加,2017年锂电设备行业市场规模达到176亿元,同比增长35%,根据万得数据到2020年我国锂电设备行业市场规模将达到285亿元,2013-2020年复合增长率达到40%。

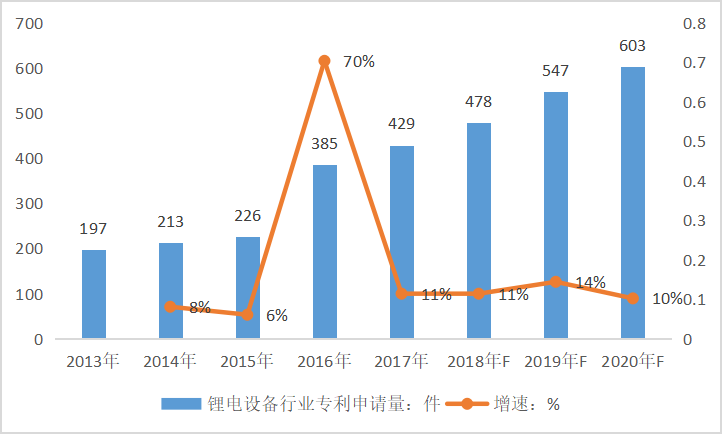

2013-2017年我国锂电行业的专利申请逐年增多,2017年专利申请量达到429件,同比增长11%。预计到2020年我国锂电设备行业专利申请量将达到603件,2013-2020年专利申请量复合增长率达到17.33%。专利申请量增长较快,显示锂电设备行业的技术创新比较活跃。

截止到2018年6月,我国从事锂电设备行业的企业总共有260多家,其中只有少数企业专注在锂电设备领域。锂电设备营收过亿元的企业不超过10家,绝大多数锂电设备企业营业额较小。与此同时,由于下游需求变化较大,单台设备售价较高,锂电设备企业的营业额年度变化较大。2017年市场企业集中度CR3为22%,CR5为26%。一般来说成熟期行业的CR3超过50%,CR5超过70%。

经过分析不难发现,我国锂电设备行业市场规模增长迅速,预计2018-2020年复合增长率超过15%;我国锂电设备专利申请量逐年增加,预计2018年专利申请量达到478件,同比增长11%;我国锂电设备行业的市场集中度不高,预计到2018年CR3达到25%,CR5达到30%。三项关键要素均合乎行业成长期特征,因此整个行业处于成长期。

目前我国锂电设备制造水平可以比肩日韩,从技术上来说主要厂商已经不逊于日韩企业。特别是2015年以后,国产锂电设备的稳定性、精度和可靠性均大幅度的提高,在整机制造方面已达到世界领先水平。但是在PLC、伺服电机等核心零部件方面与美国和日本的差距依然较大。受益于国家对新能源汽车产业的全力支持,动力电池产能扩张加快锂电设备的采购需求,2017年我国锂电设备市场规模达到176亿元。下面将通过一系列分析锂电设备增长潜力、市场区域集中度、行业投资状况等来分析我国锂电设备行业发展现状。

锂电设备市场的增长中短期看国内锂电池和新能源汽车市场的发展状态,下游的快速地发展将带来锂电设备市场的繁荣。

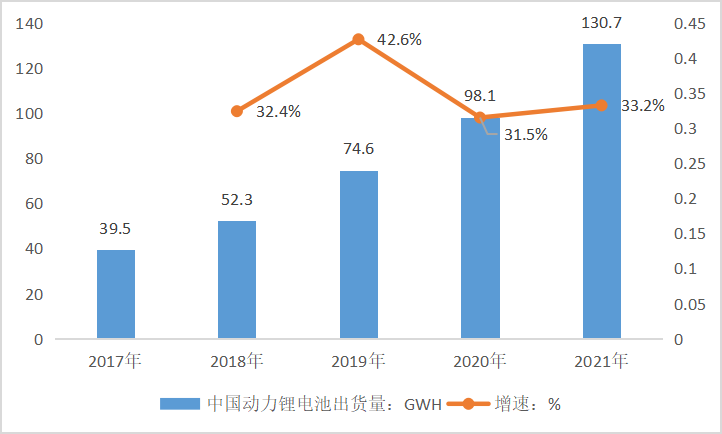

2017年动力锂电池累计出货39.5GWh,同比增速超过30%。结合新能源车产销预测2018~2021年动力电池将保持高增长态势,CAGR约32%。

我国锂电设备制造厂商大多分布在在华南和华东区域,两地区的产能占全国80%以上。这是因为锂电池制造企业主要上述区域。随着我们国家新能源汽车的慢慢地发展,内陆传统汽车业发达的省份将加快锂电池等行业的发展,预计锂电设备企业将逐步在华中、华西和华北等区域中心城市建立生产制造基地。

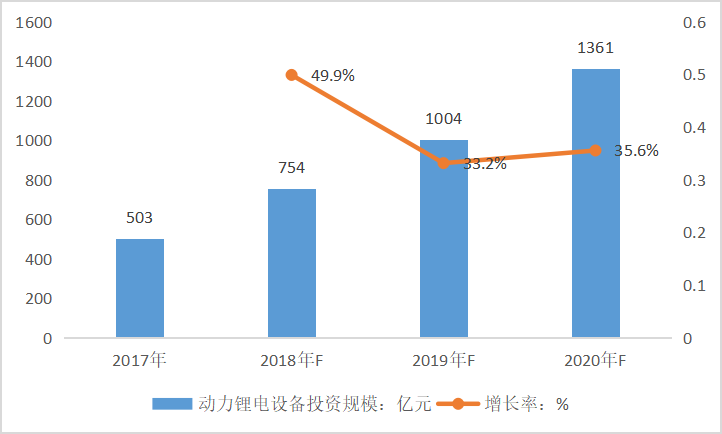

2017-2020年,全球动力锂电设备投资总规模分别达到503亿元、754亿元、1004亿元和1361亿元,CAGR为39%。

通过分析前中后各端设备发展状况,国产设备基本实现了进口替代,但是前端高精度涂布机依然需要一定的进口。搅拌、轧辊、卷绕、检查等环节的设备国产化率均超过80%。先导智能的锂电设备已确定进入国际第一梯队,整体技术实力在国内最强。

我国锂电设备市场集中度不高,2017年CR5才达到26%。原因是各大厂商目前专注于某一细分设备领域,只有极少数厂家可以整线生产。从市场端来看,下游客户较为信赖细分设备领域的有突出贡献的公司,比如后端X-Ray检查设备正业科技市场占比超过40%,CR2超过60%。中端卷绕机先导智能、赢合科技市场占有率较高,CR2超过65%。前端涂布机大多分布在在新嘉拓、深圳浩能和赢合科技,CR3超过50%。

从国内市场来看,锂电池设备定制化特征明显,客户粘性很强,下游电池龙头与生产装备龙头强强联合趋势越来越明显,未来锂电池设备行业龙头和电池企业龙头呈现出齐头并进的局面。

本文将从营收规模、成长能力、运营能力、偿还债务的能力四个角度分析比较七家企业的综合实力。

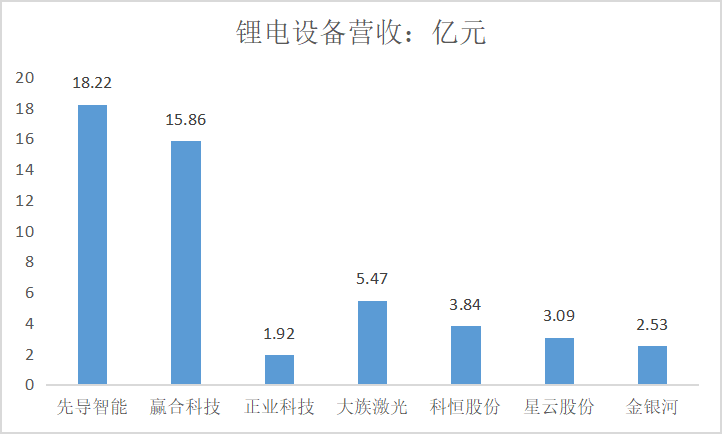

从2017年营收数据分析来看,先导智能和赢合科技属于行业第一梯队,是行业内锂电设备营收超过10亿元的企业。大族激光则达到5.47亿元,由于大族激光技术实力和市场开拓能力均比较强,预计在2019年锂电设备营收超过10亿元。由于这三家企业在技术和客户资源上的优势,后来者的全面追赶显得很难。锂电设备是非标定制化设备,客户粘性非常强,先导、赢合和大族手握众多优质大客户订单,预计2018年这三家企业的业绩依然领跑锂电设备行业。

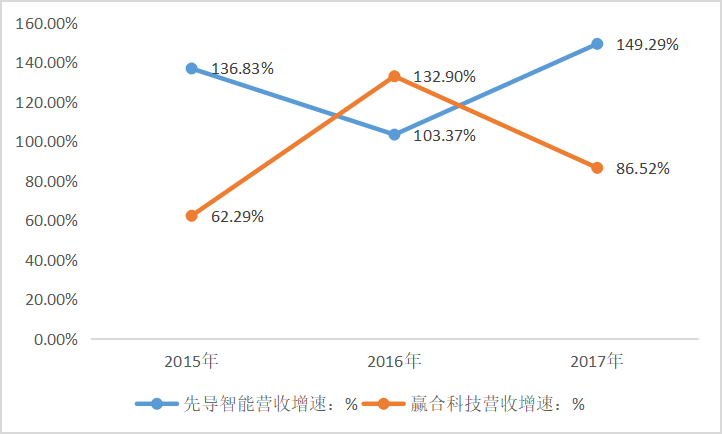

目前披露了2015-2017年锂电设备细分业务增长率的企业只有先导智能和赢合科技,别的企业则没有完整披露有关数据。因此只比较这两家企业的增长情况。

从下图能够准确的看出,2015-2017年先导智能营收增速整体强于赢合科技,结合营收作比较,能够准确的看出,先导智能成长性更好。

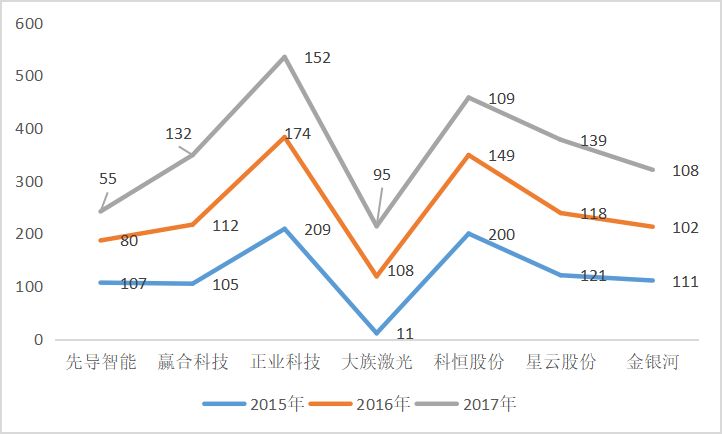

通常,通过比较企业的总资产周转率、存货周转率、应收账款周转天数来分析企业的运营管理能力。总资产周转率越高,说明企业运用资产产生价值的能力就越强,存货周转率越大,企业的现金流动性就越好,应收账款周转天数越小,企业的营收质量就越高,对下游的话语权就越大。

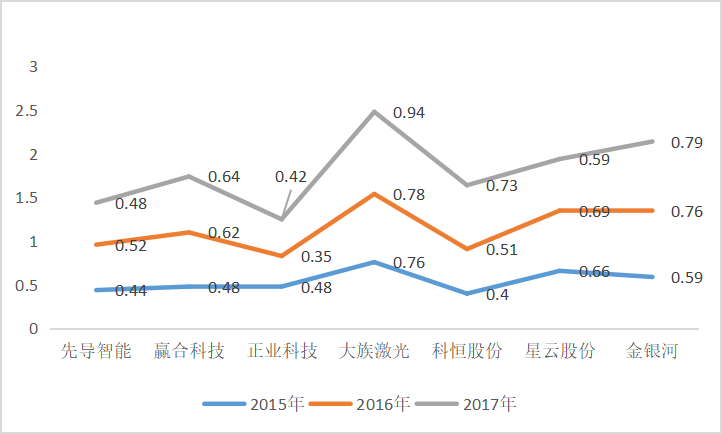

通过下图可知,大族激光在2015-2017年的总资产收益率均是最大的,这说明大族激光对资金的利用效率很高,公司产品的产销速度名列前茅。这背后体现了大族激光一流的组织运营能力。

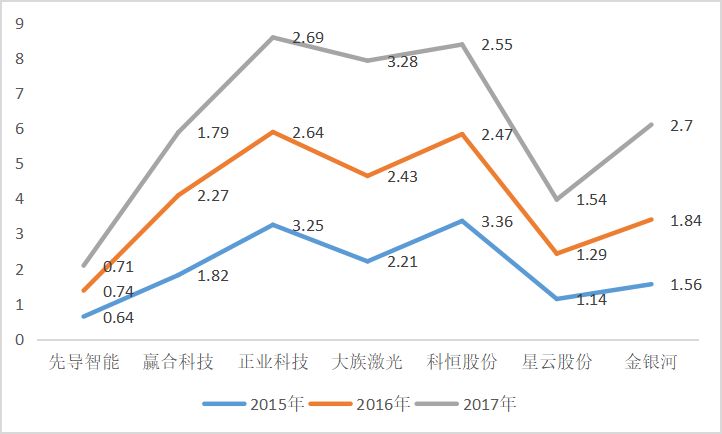

由下图可知,2015-2017年正业科技和科恒股份的存货周转率最高,这体现了两家企业的现金流控制较好,也说明了企业对产销节奏的控制能力强。缺点在于,规模效应很难发挥出来,间接增加了单件产品的生产成本。

由下图可知,七家企业中先导智能和大族激光的应收账款天数相对较少,比同行业企业的应收账款周转天数平均低1/4左右,这说明了企业对下游的议价能力更强,体现了作为有突出贡献的公司的竞争优势。

综上所述,从运营能力的角度来看,先导智能和大族激光对资金的利用效率更加高,营收质量更好,长期资金市场给的溢价也非常高,这一些因素共同说明了目前来看七家企业中先导智能、大族激光的运营能力比较优秀。

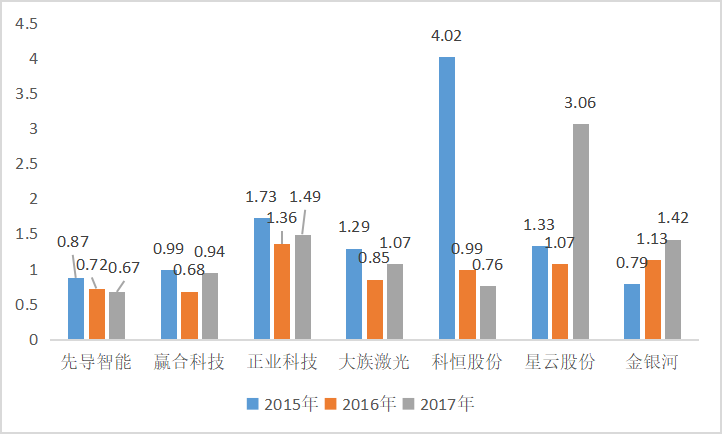

本文采用速动比来分析企业的偿还债务的能力,即除存货和预付费用以外的流动资本与流动负债的比值作比较,比值越大越好,一般大于一可以判定企业的资金链是安全的。

通过下图不难发现,2017年七家企业的速动比率除科恒股份和先导智能外均有所增长,间接显示行业景气度提升。不过先导智能和赢合科技的速动比连续三年小于1,显示企业的资金链安全存在隐患。若遇到黑天鹅事件,迅速变现能力将关系到企业的生死存亡,这也显示了先导和赢合采取了较为激进的财务策略。

1.行业已经诞生出具有整线生产能力的企业,即先导智能和赢合科技。由于大族激光各个产品的协同效应明显,技术优势显著,预计大族激光在未来两年内锂电设备销售额超过10亿元,进入锂电设备行业的第一梯队;

2.从成长性来说,过去三年先导智能比较优秀,显示出行业有突出贡献的公司的增长态势良好。由于众多企业涉足锂电设备行业时间比较短,成长性分析不够完全。未来市场变量较大;

3.大族激光和先导智能的运营管理能力领先别的企业,显示企业组织能力较强,具有持续增长的内在禀赋;

4.由于金银河、星云股份等上市时间比较短,募集资金还没有变成各种资产和费用,面对激烈的市场之间的竞争,二者的高速动比未必能够持续。整个行业来看,大族激光、正业科技、星云股份均比较注重资金链安全,2015-2017年连续三年的速动比均大于一(大族激光2016年除外),这显示出部分企业采取了保守的运营策略,预判未来锂电市场景气度不可持续,或者融资机会和成本越来越难。

目前我国主流锂电设备生产商在技术上已经取得了相当大的成就,以其较高的性价比,大体上在国内市场上打败了外资企业。不过,目前依然存在以下问题:

1.在前端高精度设备领域,比如高端涂布机依然无法替代进口,这说明技术沉淀不够;

3.锂电设备大多是非标定制设备,导致不同设备的通用性不强,生产所带来的成本难以大幅下降;

4.企业过于依赖大客户订单,虽然大客户往往回款有保障,粘性高,这也决定了锂电设备企业的业绩波动较大,未来业绩难以预测;

5.很少有涉足上游关键零部件的企业,这将导致企业的核心技术薄弱。企业在通用核心零部件,比如PLC,伺服电机等的缺失,将导致企业的产业链话语权较低。